この記事はプロモーションを含みます

- 20代から始める「資産運用」で知っておくべきこと・準備

- 資産運用を始めるための、具体的な方法とステップ

- 超初心者でも「投資」をラクに始める方法

こんにちは、しば夫婦(@shiba.fufu)です!

最近では20代から資産運用を始める人も増えています。お金に対して興味を持つ人が増えているというわけです。

私たち夫婦は遅れながらも、アラサーになってからコツコツ始めました。ただ貯金しているだけでは不安な現代で、「資産運用」はもはや必須と思ったからです。

この記事ではアラサーから始める「はじめての資産運用」について、知っておくべきこと、準備するべきこと、やり方について分かりやすく紹介します。

「まだ何も知らない…」という方にも、順番に分かりやすく解説しているので、ぜひ最後までご覧くださいね。

アラサーでも、それ以上の方でも遅くないです。興味を持った時が「資産運用」を始めるベストタイミングだと思います!

▼好きなところから読めます▼

1、資産運用を始める前に知っておくべきこと

まず大前提として「資産運用をすればすぐにお金持ちになれる!」というわけではないです。

「一日で何万何十万稼いだ!」と言ってるのは専業の投資家やトレーダーの方なので、これは「資産運用」ではないです。

では資産運用とはなんでしょう?分かりやすく解説しますね。

1-1、資産運用ってなに?

資産運用とは、自分の持っているお金(資産)を預貯金や投資に配分(運用)することで効率的にふやしていくことをいいます。

引用:https://www.jsda.or.jp/jikan/lesson2/

つまり、「自分の資産を運用して、お金を稼ぐ」さらに分かりやすく言うと「お金に働いてもらって、お金を稼ぐ」ということです。(銀行での貯金も1つの資産運用ですが、この記事ではそれ以外の話をします)

夫K

夫Kお金は自分が働かなくても、勝手に働いてくれるもんね~。

妻C

妻Cだから世の中のお金持ちさんは、みんな投資をしているんだね~。

1-2、資産運用が必要な理由

今、若者からも大きな注目を集めている「資産運用」ですが、なぜ必要なのでしょうか。

私たちが考えた理由は大きく分けて3つです。

- 資産を現金だけで持っておくのは危険だから

- 損しないため

- お金に対して関心を持つから

①資産を現金だけで持っておくのは危険だから

質問です。お金の価値は変わるでしょうか?

答えは「変わる」です。

「油の値上げ」や「お菓子のサイズ変更」なんてニュースは聞いたことがないでしょうか?

実質、これは「物の価値が上がり、お金の価値が下がっている」ということです。

お金はずっと同じ価値があると思っていても、実際はゆるやかに低下している…ということです。

夫K

夫K持ってるお金は一緒でも、買えるものが少なくなってるってことだね!

妻C

妻Cその割に日本人の平均年収はずっと上がってないんですよね~…

この先の将来、バブルやコロナのような予期せぬ出来事が起こったときに、さらに現金の価値は下がる可能性はあります。

②損しないため

投資は貯金よりもお金が増える可能性があります。

理由は、リスクをとっているからです。

たとえば、株式投資はどこかの企業が成長すると見込んで、自分のお金を預けます。その企業の進退と一心同体となるわけです。

企業の売り上げが増えればその分自分も儲かりますが、逆もしかりです。そのリスクを負うことで、お金が増えるチャンスがあるというわけです。

夫K

夫K実際に投資することで必ずお金を増やせるわけではないですが、私たちは勉強した結果、「資産運用をする方が得」という結論になりました。

③お金に対して関心を持つから

資産運用を始めてから、お金に対してめちゃくちゃ興味・関心を持つようになりました。

なぜなら、自分の実際のお金がこれからどうなっていくのかが気になるからです。

妻C

妻C今まで興味のなかった、世界の株価に対するニュースが、自分のお金のことだと思うと急に気になるもんです(笑)

2、資産運用の資金を貯める

資産運用がどんなものか分かれば、さっそく始めていきましょう!

と言いたいところですが、資産運用を続けていくためには、できるだけ元手が多いほうがベターです。

資金が多ければ多いほど、得られる利益も大きくなり、許容できるリスクも大きくなります。

というわけで、この章では資産運用を始めて、継続していくために資金を貯める方法をご紹介します。

2-1、資金=半年分の生活防衛費以外

まず資金の考え方について解説します。

投資に回すお金は「生活防衛費」を残した、「余剰資金」にしてください!

生活防衛費と余剰資金とは?

- 生活防衛費

-

日常生活を送るうえで必要となる生活費などのお金(食費・光熱費・通信費・住居費など)

- 余剰資金

-

貯金しているお金から、この生活防衛費を数ヶ月分除いた余り

私たちは生活防衛費を半年分は現金として貯金しています。

何か月分残すかは人それぞれ。でも最低3か月分は残しておくほうがいいと思います。

妻C

妻C生活防衛費を残しているのといないのでは、安心感がぜんぜん違うよね!

夫K収入がなくなってしまったり、いざってときに必要になるお金は大事!

2-2、「固定費」を下げる

お金を増やすことばかりに目を向けがちですが、実はお金を守ることもめちゃ大事です。支出を減らすということです。

支出を減らすためには「固定費の見直し」が効果的です。

固定費は毎月かならず減っていく、光熱費、家賃、車の維持費、保険代、スマホ代のようなお金です。

固定費は高いものも多いので、見直すことで月々の支出が大きく変わることがあります。

実際に私たちがやってみた「固定費を見直すオススメの方法」を紹介します。

- 不要な保険は解約、必要最低限のプランに変更

- ガス会社・電力会社の変更→安いプランに

- 格安SIMに切り替え→無駄な容量のカット

- 車を持たない→本当に必要か、カーシェアではダメか

- 家賃が安い家に引っ越し→必要以上の条件ではないか

夫K

夫Kやってみて感じたことは「とにかくめんどくさい!!でも一度がんばれば月々数万円抑えられた!」です(笑)

妻C

妻C最初の頑張りが大事。やる気あるときに、一気に手続きしちゃうのがオススメ!

2-3、無理しない「節約」を始める

お金を増やすために、ぜひ今日から「無理のない節約」を始めましょう!

無理しない「節約」とは、いいかえれば浪費をしないということです。

たとえば…

- なんとなく買っちゃうコーヒーを1本我慢→水筒持参

- 飲み会に行かない

- 外食の数を減らす

- 禁煙する

このリストを見て「これは我慢できるけど、アレは無理」と思ったかもしれません。

無理と感じたことを我慢するのは大きなストレスを感じてしまうので、「これなら我慢できそう」と思ったことから始めてみましょう!

2-4、副業で「稼ぐ力」を身に着ける

ここまでは「お金が減らないようにする」話でしたが、ここでは資金を「稼いで増やす」話をします。

資産運用を始めようと思っているなら、「副業」をするべきです。

理由は簡単で、本業だけでは資金が増えないからです。

おそらく多くの方は今の収入だけでは不安があったり、もっと有意義な暮らしがしたい、だから「少しずつでもお金を増やしたい」と考えていると思います。

妻Cそれなら、本業以外に収入を得られて、少しでも多くのお金を資産運用に回せる状態がベター!

これから解説する「資産運用」の話でも、急激にお金を増やすことはできません。

「お金を稼ぐ」ためには、資産運用と同時進行で副業を始めましょう!

▼ブログについてはコチラの記事で詳しく紹介しているのでご覧ください

3、「つみたてNISA」を始めよう!

ではいよいよ資産運用の話です。前置きが長くなってしまってすみません。まず、私たち夫婦の一番のオススメは「つみたてNISA」です。

なぜなら「つみたてNISA」=非課税だからです。

実は投資にも税金がかかります。税金はできるだけ払いたくないですよね。

ですが、つみたてNISAなら非課税(税金がかからない)ので、自分の資産が減るリスクをさらに減らすことができます。

3-1、「つみたてNISA」を始めるまでの4ステップ

- STEP1 楽天銀行で口座開設

- STEP2 証券会社で口座開設

- STEP3 銀行口座と証券口座を連携(マネーブリッジ)

- STEP4 好きな投資信託を購入

ここではザックリと、つみたてNISAを始めるまでを4STEPに分けて紹介します。

STEP1 楽天銀行で口座開設

私たちはつみたてNISAを始めるにあたって、ネットの銀行口座を持っておくと楽だと思ったので、「楽天銀行」の口座を開設しました。

妻C特に難しいこともなく、誰でも15分あればカンタンに開設できます。

STEP2 楽天証券で口座開設

つみたてNISAを始めるには、銀行口座とは別に「証券口座」が必要です。

私たちは証券口座を「楽天証券」で開設しました。

今から開設するなら「楽天証券」と「SBI証券」の2択かなと思います。

STEP3 銀行口座と証券口座を連携(マネーブリッジ)設定

つみたてNISAで投資をするためには、証券口座にお金が必要です。

そのため、銀行口座から証券口座にお金を移さなくてはなりません。

楽天銀行と楽天証券の場合、連携(マネーブリッジ)させることで入出金を自動で行ってくれます。

STEP4 好きな投資信託を購入

ここまでくれば、めんどうな設定はおわりです。好きな投資信託を購入しましょう。

夫K私たちは「eMAXIS Slim 米国株式(S&P500)」と「eMAXIS Slim 全世界株式(オール・カントリー)」の2種類を購入しています。

必ず伸びると決まっているわけではないですが、考え抜いた結果、この2種類は伸びそう、という結論になりました。

どれを買うのも自由ですが、取引手数料が高い商品はもったいないので避けた方がベターだと思います。

なやみちゃん

なやみちゃんちなみに…今はプラスになってる?マイナス??

妻C投資を始めてから半年が経ちましたが、現在の評価損益は15,951 円の利益が出ています。

夫K貯金しているだけではありえなかった金額だね🤭

3-2、初心者におすすめの証券会社

先ほども紹介しましたが、証券会社は「楽天証券」がオススメです。

なぜなら、楽天カードを使っていたり、楽天市場でよく買い物をするので、ポイントが貯まりやすく使いやすいからです。

楽天カードで株を購入すると、1%のポイントが付きます。

投資するだけでポイントが貯まるので、この時点で利益がありますね。

他の証券会社だと「SBI証券」もオススメです。

理由としては、最近は「楽天証券」が改悪続きで、昔よりお得感がなくなってきているからです。

夫Kそれでも楽天証券の方がお得だと考えて、メインは楽天証券にしてます。

一方でSBI証券は口座開設率NO.1の大手証券会社で、取引手数料が安いので安心感があります。

どちらも今後どうなるかは分からないので、私たちはとりあえず2つの口座を開設してリスク分散しています。

※つみたてNISAはどちらかでしかできないので注意

3-3、初心者におすすめの投資スタイル

初心者におすすめの投資方法は「インデックス投資で長期積み立て」です。

「インデックス投資」と「長期積み立て」を選んだ理由を、順番に詳しく紹介しますね。

インデックス投資を選んだ理由

まずインデックス投資とは、「インデックス(=市場の動きを示す指数)」と同じ値動きをすることを目指して運用する投資手法のことです。

自分でコレをするのは大変ですが、値動きに連動した銘柄を集めて、セット売りをしてくれている「インデックスファンド」と便利な商品があります。

つまり、インデックスファンドに投資するだけで「インデックス投資」ができて、シンプルで投資初心者でもチャレンジしやすい投資方法です。

長期積み立てを選んだ理由

次に長期積み立てを選んだ理由ですが、「ドルコスト平均法」と呼ばれる、比較的ローリスクで安定した手法だからです。

ドル・コスト平均法とは、価格が変動する商品に対して「常に一定金額を、定期的」に購入する方法です。投資金額を一定にすることで、価格が低いときには購入量(口数)が多く、価格が高いときには購入量(口数)が少なくなり、平均購入単価を抑えることが期待できます。

引用:https://www.smbc.co.jp/kojin/toushin/gimon/start11/

つまり価格変動のリスクを下げつつ、ローリスクローリターンの投資ができるというわけです。

夫K私たちももちろん、この方法で投資しています!

以上で「つみたてNISA」の説明はおしまいですが、どうでしょう?

やっぱり難しそうでしょうか?

夫K最初は「手続きとか難しそう…めんどくさい…」と億劫になってたけど、今となっては「こんなに簡単ならもっと早くやればよかった!」という気持ちだよね。

妻C正直、つみたてNISAは早く始めないと損だもんね…。

4、「仮想通貨投資」を始めよう!

仮想通貨と聞くと「危ない」「大暴落」「詐欺」のような悪いイメージが浮かぶ人も多いと思います。

これらのイメージがすべて嘘だとは言いません。私たちもそんなふうに考えていました。

しかし、そう考えていたのは正しい知識がなかったから。

仮想通貨について勉強した今では「むしろ早く始めておかないと損する」と考えが180度変わりました!

仮想通貨の中にも「リスクが高いもの」「リスクが低いもの」と様々な種類があります。

この章ではできるだけ不安がなくなるよう、「できるだけリスクを減らした仮想通貨投資」について分かりやすく丁寧に解説します。

夫K私たちも仮想通貨の中でも一番ローリスクと言われるものにしか投資していないのでご安心ください

4-1、仮想通貨投資を今はじめるべき理由

まず結論から言うと、仮想通貨投資を始めた一番の理由は「これ以上損をしたくないから」です。

その考えに至った理由を説明しますね。

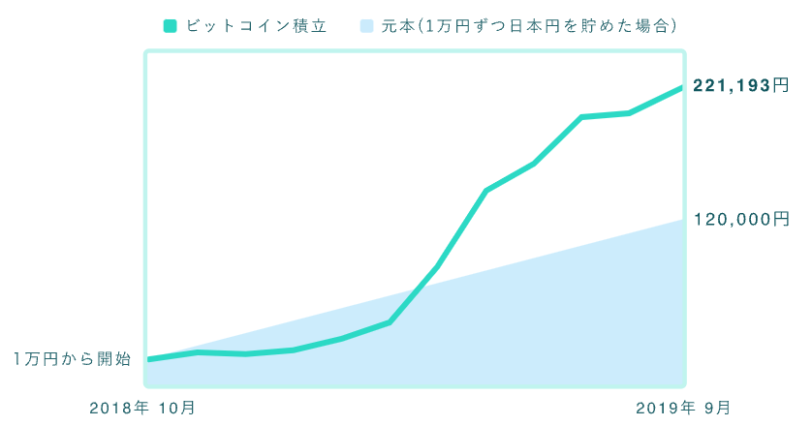

仮想通貨の中で一番有名で、将来性や安定性が高いと言われているのが「ビットコイン」です。

この「ビットコイン」の価格の推移について振り返ると、

ビットコインの価格が初めて発表されたのは2009年で、価格は1BTC=0.07円でした。

その後、値下がり・値上がりを繰り返しますが、2022年3月11日 11:00現在、1BTC=455万円台にまで値上がりしています。(参照:bitFlyer)

1枚のコインが13年間で0.07円から455万円です…。

妻C

妻Cこうゆうのを見ると、もっと早く買っておけば…って必ず思うよね~(笑)

夫K

夫Kでも今買っておけば、「せめて、あの時買っておいてよかった!」って思えるはず!

ビットコインがなぜここまで注目されているか、それは「希少価値が高いから」です。

実はビットコインは2100万BTCまでと発行枚数が限られているので、上限が決まっています。

そのため、どれだけ欲しい人がいても、いずれは「持っている人から売ってもらう」しかない状態になります。

国の判断でいくらでも発行できる日本円(法定通貨)との大きな違いですね。

4-2、初心者におすすめの投資スタイル

では私たちが実際に行っている投資スタイルを紹介します。

これが絶対に正解!!とは言いきれないですが、私たちなりに考え抜いて出した結論なので、参考になればうれしいです😌

投資スタイル①長期保有(ガチホ)一択

暗号資産への投資は「長期保有(ガチホ)」一択だと思っています。

なぜなら、さきほどから説明している通り、「暗号資産の未来に期待して投資」しているので、短期的な売買ではなく「資産としての積み上げ」が目的だからです。

夫K

夫K短期だとつねに値動きを追って「仮想通貨中心の生活」になってしまうので、それでは精神的にもつらいです。

投資スタイル②少額でコツコツ積み立て

投資額は安いときにたくさん買う、ではなく「毎月少額でコツコツ」スタイルにしました。

理由としては、さきほどの「積み立てNISA」の話と同じで、「ドルコスト平均法」を意識したからです。

毎月同じ金額を投資すると、安い月は多めに、高い月は少なめに購入することになりますが、長い目で見ると一番安定した買い方です。

私たちは「長期保有(ガチホ)」が前提なので、このスタイルが一番相性がいいと思いました🤭

投資スタイル③ひとまず「ビットコイン」のみ

結論としては、今は「ビットコイン」だけ、将来的には「イーサリアム」もです。

この記事ではあまり紹介していませんが、じつは暗号投資(仮想通貨)にはたくさんの種類があります。

暗号資産の代表的なものとしては、ビットコイン(BTC・Bitcoin)、イーサリアム(ETH・Ethereum)などがありますが、暗号資産の種類は数千以上にのぼる

引用:https://www.gov-online.go.jp/useful/article/201705/1.html

なかでも「ビットコイン」は特別で、一番安定性が高いといわれているので、ひとまず「ビットコイン」だけに投資しています。

しかし、最近よく話題になっている『NFT』をいずれ購入するためには「イーサリアム」が必要なので、近々購入する予定です。

妻Cとはいえ、メインは「ビットコイン」。これは変わりません。

4-3、初心者におすすめの始め方

私たちは国内最大手の「コインチェック」で暗号資産投資をしています。

で暗号資産投資をしています。

「コインチェック」を選んだ、大きな理由が2つあります。

- 大手ネット証券マネックスグループの運営で安心

- 取引手数料が安い

- 初心者にも使いやすいサイト・アプリ

他にもさまざまな取引所がありますが、一番重要なことはこの2点だと思います。

あとは用途によって「ビットフライヤー」という国内2番手の取引所でも購入しています。

- 1円〜の少額積み立てができる

- 取引手数料が安い

- ビットコイン取引量 国内No.1

※ Bitcoin 日本語情報サイト調べ。国内暗号資産交換業者における 2021 年の年間出来高(差金決済/先物取引を含む)

この2つについては「(別記事執筆中)」で詳しく紹介しているので、気になる方はチェックしてみてください。

5、資産運用を始めた後は勉強あるのみ

お疲れ様です。いよいよ資産運用をガッツリ始めたわけですが、これで終わりではありません。

次は投資で増やしたお金を使って、自分にも「自己投資」をするのがオススメです。

これからは資産運用、投資、暗号資産について勉強を続けて、さらに知識を増やしていきましょう。

初心者にオススメの一冊はこちらです。

シリーズの累計で30万部を突破していて、専門用語が少ないので分かりやすいです。

しかもこの書籍なら、今なら「audible」の無料体験で無料で聴くことができます。

一般的な本の内容をナレーターさんが読んでくれるので、移動中や家事中、運動中にインプットすることができます。

他にも投資や資産運用についての本がたくさんあって、1ヶ月は読み放題なので、むしろやらなきゃ損です。

夫K

夫K私は本を読むスピードが遅いので、めちゃくちゃ重宝しています!

妻C仕事や家事でなかなか読書する時間がないという方にもオススメ!

1か月は無料で体験できて、いつでもすぐに退会できるので、まずは始めてみましょう!

\1ヶ月無料キャンペーン中!/

6、まとめ:資産運用で賢く将来に投資しよう

この記事では「【超初心者向け】アラサーから始める「はじめての資産運用」完全ロードマップ【どこより分かりやすく解説】」について紹介しました。

資産運用を始めて一番思うことは、「もっと早く始めておけばよかった」ということです。

理由はさんざん説明しましたが、早く始めないと損だからです。

とはいえ、「いまさら始めても遅い」と落ち込む必要はありません。これからの長い人生の中では、今が一番若いからです。

妻Cそれに気づいた今この瞬間から行動していくべきです!

この記事で紹介したことは資産運用のほんの一部で、まだまだたくさん勉強が必要ですが、一緒に学んでいきましょう!

これからも勉強したことや気づいたことをドンドン更新していくので、ぜひブックマークしてチェックしてくださいね!

SNS(@fu_fulog)もしているので、よかったらフォローお願いします!

コメント